「1日の値幅は本当にローソク足1本だけで測れるのだろうか?」

そう思った方はいないでしょうか?

そこまで考えてないという方の方が多そうですが、1日の本当の値幅を知ることは

本当の1日の平均を知る上でもとても大切なことです。

その値幅の平均を使えば、どの水準を越えれば買われているのか売られているかの力関係がわかります。

今回のATRは本当のレンジ幅を計測し、その平均を直近の価格に比重をおくことで

売買勢力の力関係が分かるだけでなく、ブレイクアウトして大きく値幅が動くときの

ブレイクしたローソク足に設定する損切りラインの設定にも役立ちます。

多くのサイトでは利食いターゲットに使っていますが、

損切り設定に使う方が効果的なので、その方法も解説していきます。

また、ケルトナーチャンネルというATRの幅をプライスチャートに表示させた

ボリンジャーバンドのような形を使ったブレイクアウト手法も

合わせて解説していきます。

(どちらかというとボリンジャーバンドフィボナッチに近い)

記事の概要

-

テーマ: ATRとKeltner Channels ATRを使った、ブレイクアウト戦略における損切り設定とボラティリティ分析。

-

ノウハウ: ATRを「真のレンジの平均」として活用し、ブレイク後のローソク足にATRに基づいた合理的な損切りラインを設定する方法。Keltner Channels ATRによる勢いの判断。

-

目的: 初心者が陥る感情的な損切り設定を排除し、ボラティリティに合わせたリスク管理を身につける。

ATR計算式

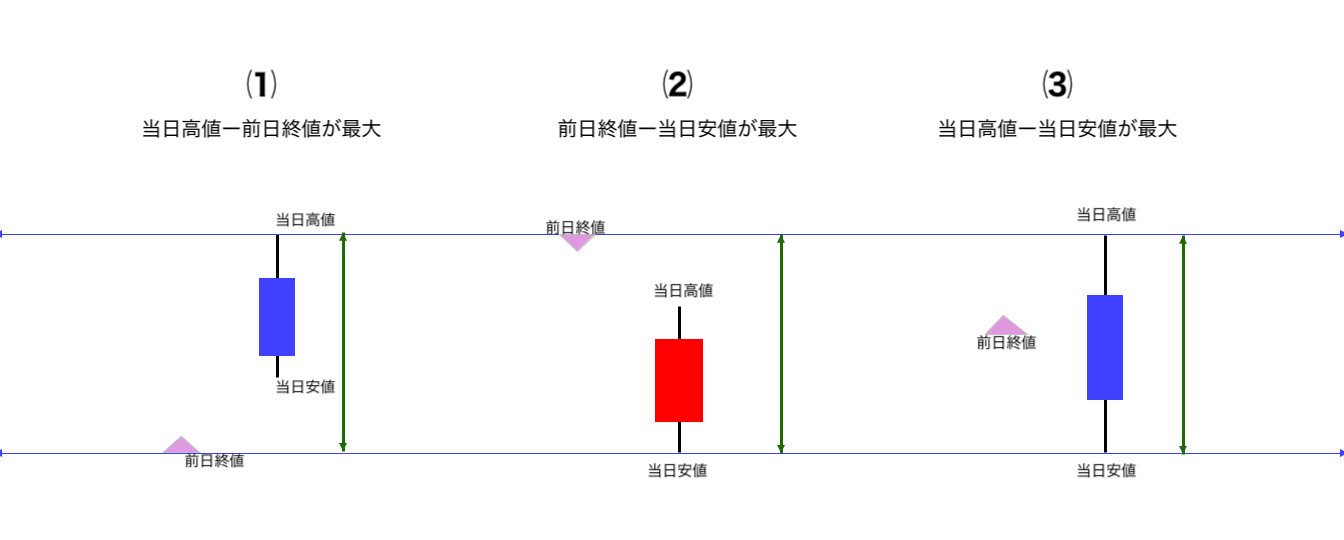

⑴当日の高値と前日の終値の差→当日の高値-前日の終値

⑵前日の終値と当日の安値の差→前日終値-当日安値

⑶当日の高値と当日の安値の差→当日の高値-当日の安値

以上のうちもっとも大きいものがTR

ATR=TRのn期間の指数平滑移動平均値

ATRの基本設定は[20期間]が効果的とされています。

(相場で有名な常勝軍団のタートルズが提唱)

そのためATRは[20期間]の設定で説明していきます。

ATRを使った損切りライン(ストップライン)の設定

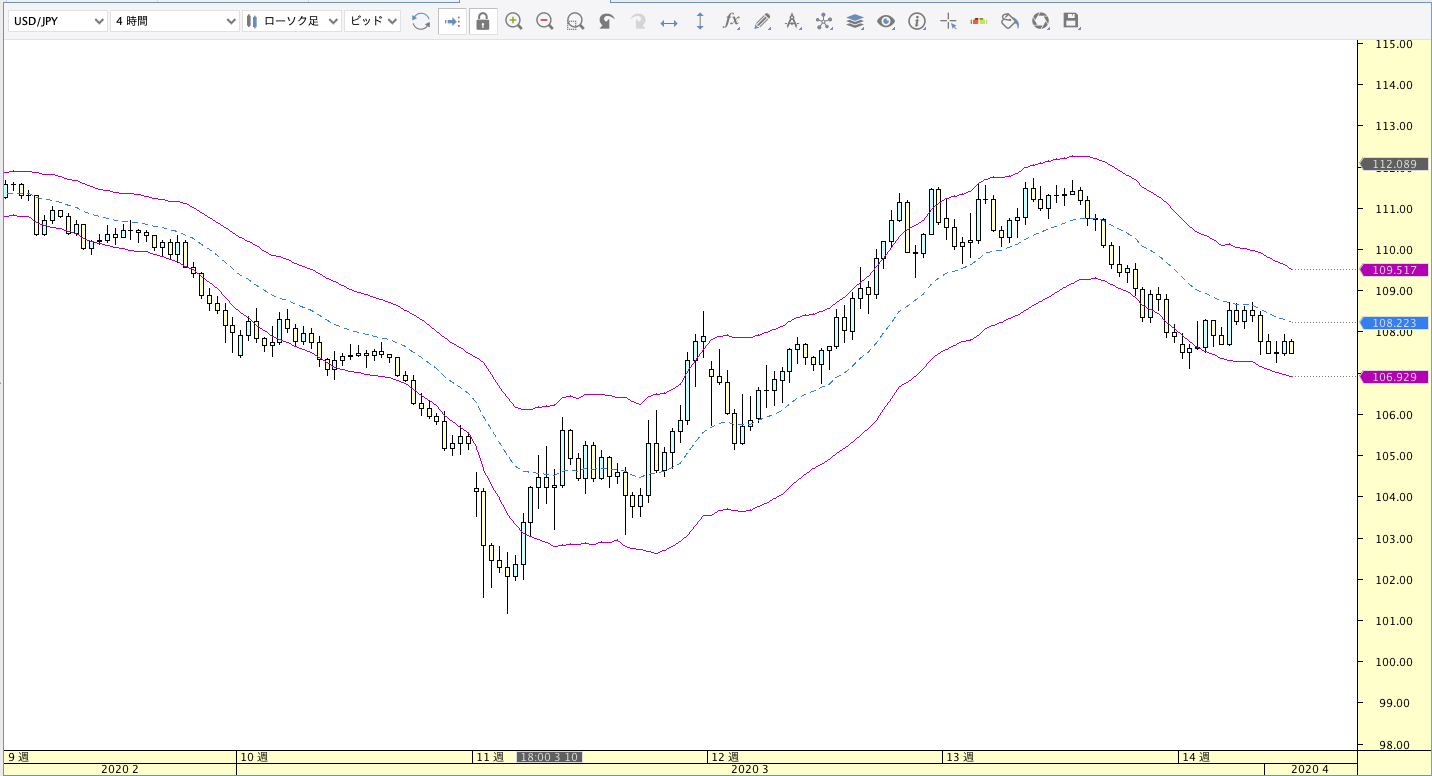

今回は上昇トレンドが結果的に続いたチャートを例にします。

まず、1つの波とその組みわせでトレンドを判断します。

平行線(青)が引ける高値を超えてくれば上昇トレンドになるため、

このタイミングを狙ったトレードです。

その時のブレイクアウトをしたローソク足が確定した時のATR(20)の値は約91pips。

よって、91pipsにいくらか余裕を持たせた93~100pips程度に

損切り(ストップライン)を置くようにします。

なお、ブレイクアウトしてからその足が確定するまで損切りを置かない訳ではなく、

その時のATR(20)の値に余裕を持ったストップを一時的に置くようにしてください。

確定したら、確定したATR(20)の値に余裕を持った損切り幅を設定します。

利食い目標(プロフィットターゲット)はN波動を前提に考え、

上図の紫ラインの値幅で設定します。

この時、なぜこの値幅で取るかというと、基準となる値幅分の動きの前は

上昇トレンド継続に失敗した動きであるため、この部分を値幅には含むことができないからです。

ですが、上位足(この場合なら日足)で上昇トレンドが続いているなら

上昇トレンドが失敗するまでの動きの最安値から値幅を取ることが可能です。

ケルトナーチャンネル ATR(Keltner Channels ATR)

先物トレーダーのチェスター・ケルトナーが考案したKeltner Channelsの

バンド幅にATRの値を使ったものがKeltner Channels ATRです。

Linda Bradford Raschke(リンダ・ブラッドフォード・ラシュキ)が考案した説や

ATRを開発したJ・W・ワイルダーが考案した説があります。

バンド幅に使う発想なら誰でも想像できるので、誰が最初に考案したかはどちらでも構いません。

Keltner Channels ATRを説明する前に、通常のKeltner Channels(ケルトナーチャンネル)の

形状と計算式を見ていきましょう。

Keltner Channels(ケルトナーチャンネル)

ケルトナーチャンネルの計算式はこちらです。

Keltner Channelsミドルライン(n)

={(高値+安値+終値)÷3}+{(高値+安値+終値)÷3+・・・(高値+安値+終値)÷3(n-1)}÷n

Keltner Channelsバンド幅(n)=ミドルライン±高値から安値を引いた値の移動平均(SMA)

Keltner Channels ATR(ケルトナーチャンネル ATR)計算式

最初の計算式はSMA{終値0+終値1+・・・終値(n-1)}÷n

Keltner Channels ATRミドルライン(n) = 前日EMA+α×(当日終値-前日EMA)

α(平滑化定数) = 2÷(n+1)

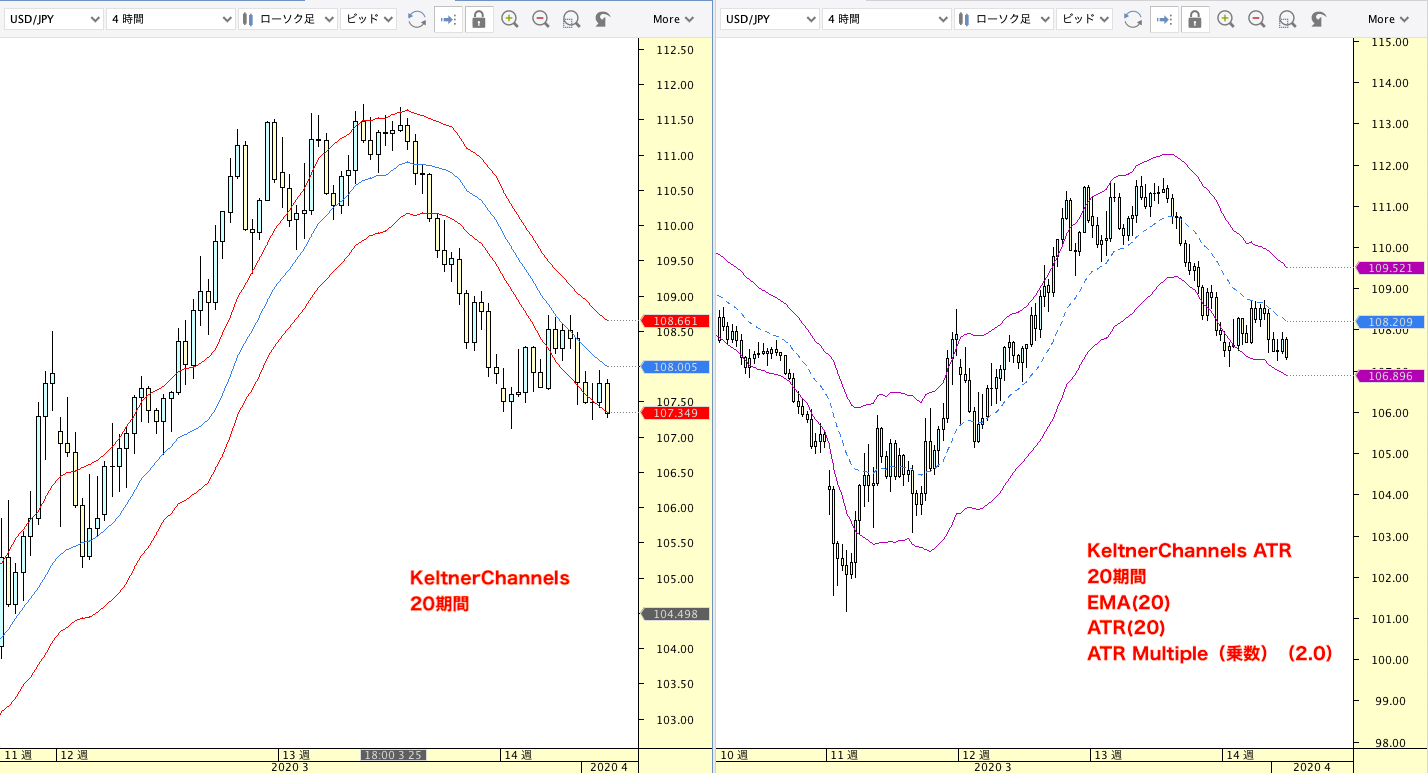

Keltner Channels ATRバンド幅(n)=ミドルライン±ATR(n)×乗数(基本は1.5だが、2.0の方が良い)

Keltner Channels ATRはミドルラインにEMAを使って表示します。

ATR自体がEMAで計算されているため統一しているのでしょう。

両方を比較するとKeltner Channels ATRはバンド幅にATRの値の乗数をかけているので

バンド幅がゆったりし、プライスを含む時間が長くなっています。

Keltner Channels ATR(ケルトナーチャンネル ATR)の使い方

基本的にKeltner Channelsはバンドを超えてきたら超えた方向に売買することになります。

その方法で先ほどの2つのチャートのトレードポイントを見ると

Keltner Channelsの方がKeltner Channels ATRより早い段階で

エントリーサインが出ます。

Keltner Channels ATRではエントリーが遅くなってしまうため

エントリーには使えそうにありません。

これはKeltner Channels ATRはATRに乗数をかけたバンド幅であることが要因です。

乗数をかけるということは、ATRの値に乗数倍することであり

乗数が2ということはATR(n)の値の2倍をバンド幅としていると言えます。

乗数を1とすればATRの値そのままなので、

真の値幅のn期間の平均を超えたということになり、

その方向の動きが強くなったことになります。

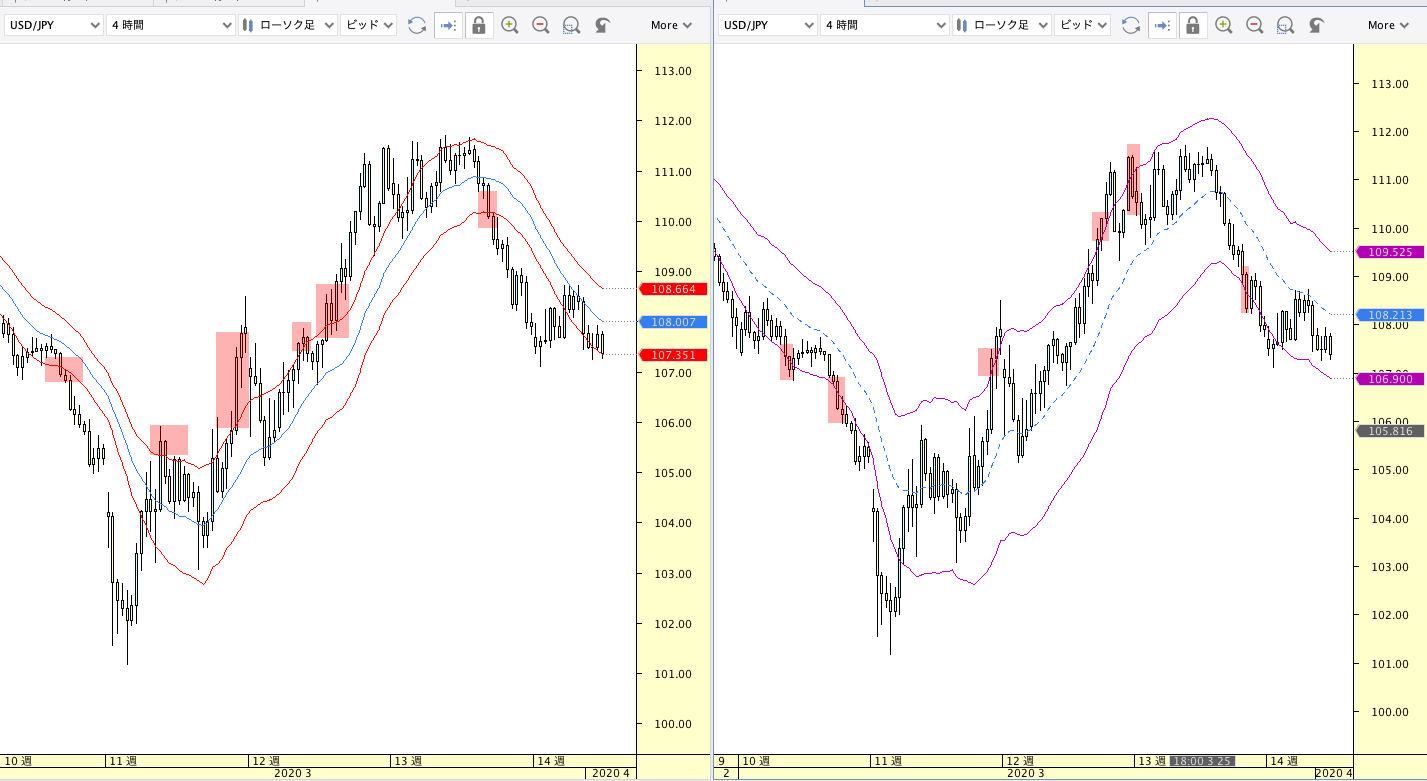

先ほどのATRのトレード例で使ったチャートに

Keltner Channels ATR(20期間)を表示させて考えていきましょう。

ATR幅の乗数は1としているため、下枠に表示したATRの値幅と同じです。

左のオレンジ丸でKeltner Channels ATRバンドを終値で上に超えたので、

20期間のATRより現在の価格は上昇していく力が強まっていることになります。

その後上昇しましたが、上昇が続かずにバンド内へ戻ってきました。

しかし、Keltner Channels ATRバンドの下限を下に抜けることなく反発してきました。

このことが意味するのは、最初の動きがまだ続く可能性があるということです。

基本は値動きの波で考えていくので、上記はその次に考えていくことですが

上図の動きを見ても上昇の力を全て打ち消すには、上昇トレンド継続に失敗した安値を抜ける時です。

その点から言っても上昇していくエネルギーはまだあるということにつながります。

では、次はどこで上昇のエネルギーが全てなくなるのかを考えていきましょう。

ベースとなるトレンドライン(黒)を抜けると上昇の力はなくなります。

しかしまだしつこく上昇させてこようとする動きで

もみ合いというパターンが残されます。

その次に考えるのがKeltner Channels ATRバンドの下限を抜けることです。

(下落から上昇の場合は上限を超えること)

オレンジ丸を終値で抜けてきたことで上昇のエネルギーがなくなりました。

そのため下落が続きやすくなっています。

この下落の流れが終わるタイミングはどこでしょうか?

まず最初に考えるのは、価格の動きによる波の判断です。

図のように一旦反発上昇してきたので、下落後の最初の高値(Lower High)が出来ました。

この高値を超えてきて、Keltner Channels ATRバンド上限を終値で超えてくれば

一旦は目線を変えるポイントになります。

(終値で超えたらベストですが、超えなくても目線は変えておきます)

それまでは下落へ向かっていくエネルギーが強いことを意識しておきます。

このようにしてトレード戦略を立てていくことになります。

でもKeltner Channels ATRの乗数を1にするなら、

Keltner Channelsを使ってもいいじゃないかと疑問に思う方もいるかもしれません。

しかしKeltner Channelsは単純移動平均線です。

Keltner Channels ATRはEMAであり、直近の終値に比重を置いているため

トレンドに敏感になります。

そのためKeltner Channels ATRを使う方がいいですし、

ATRを使うことで1本分の本当の値幅が計測できますので、

もし普段使っているチャートにKeltner Channels ATRがあるなら

使うに越したことはありません。

まとめ

ここまでいかがだったでしょうか?

今回はATRとATRの値をバンド表示するKeltner Channels ATR もやりました。

またKeltner Channelsも比較のために紹介しました。

おさらいすると、ATRはこのようにして求められました。

⑴当日の高値と前日の終値の差→当日の高値-前日の終値

⑵前日の終値と当日の安値の差→前日終値-当日安値

⑶当日の高値と当日の安値の差→当日の高値-当日の安値

以上のうちもっとも大きいものがTR

ATR=TRのn期間の指数平滑移動平均値

ATRの数値は利食い目標に使ってもいいですが、利益を取りこぼしやすいため

損切り目標(ストップライン)として使う方がベストです。

最初の計算式はSMA{終値0+終値1+・・・終値(n-1)}÷n

Keltner Channels ATRミドルライン(n) = 前日EMA+α×(当日終値-前日EMA)

α(平滑化定数) = 2÷(n+1)

Keltner Channels ATRバンド幅(n)=ミドルライン±ATR(n)×乗数(基本は1.5だが、2.0の方が良い)

Keltner Channels ATRを使い、ATRの乗数を1とすれば、

インディケーターのATRと同じになります。

Keltner Channels ATRバンドを終値で超えることでその方向へのエネルギーが強まる、または強いままです。

逆側のKeltner Channels ATRバンドを終値で抜けたら、それまでの動きはなくなり

逆方向に動く可能性が出てきます。(元の方向に戻っていくこともある)

しかし、どんな時もこれらを考えるより先に確認すべきなのは

価格の動きによる波の判断とそれらの繋がりのトレンドです。

値動きの山(トップ)と谷(ボトム)を見分けるのがとても簡単になる3つの方法(ワイルダーの定義、バランスライントレード、GMMA)

これを忘れなければ、今回の内容は非常に背中を押してくれるものになるでしょう。

コメント