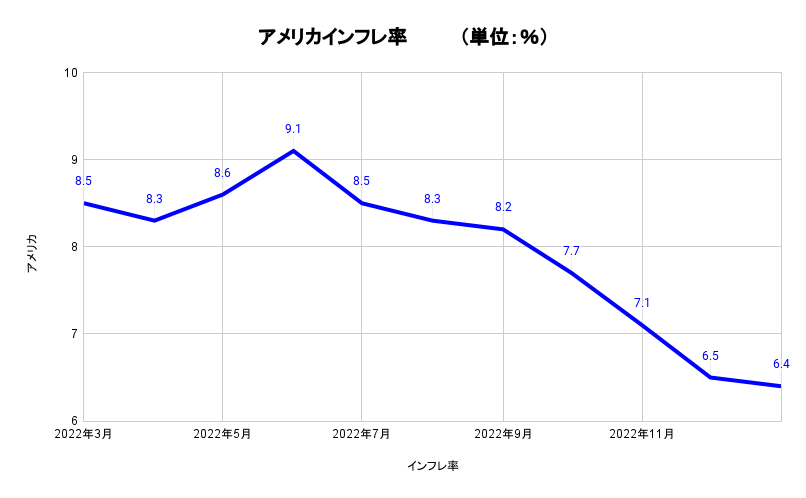

米国のインフレは低下傾向に向かっているものの、目標水準の2%までは大きく乖離しています。

直近のインフレ率は2022年12月6.5%、2023年1月6.4%と芳しくなく高止まりしています。

パウエルFRB議長は7日、「正当化されれば利上げを加速させる用意がある」と発言し

最終的な金利水準を従来の予想より上がる可能性があることにも言及しました。

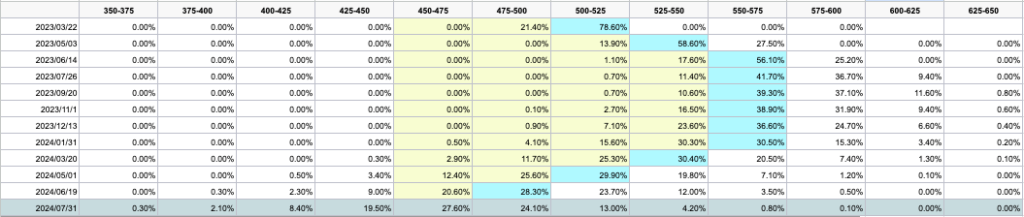

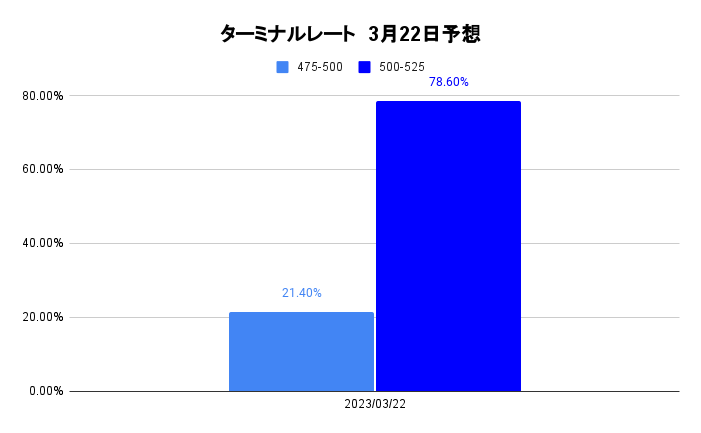

そのためターミナルレートは一気に上がり、次回3月22日のFOMCでは50bpの利上げが

78.6%の確率になっています。※現状4.5~4.75%

2023年末の予想では5.5~5.75%到達予想が36.60%になっていますが

状況次第では6%になる可能性があります。

すでに市場では50bpの利上げを織り込んで動いており、ドル買いが強まり

米国債2年利回りは5.00%を一時超えてきており、明日の雇用統計次第では更に上昇する可能性が

あるといえます。

昨日、パウエル米連邦準備理事会(FRB)議長は「求人件数、CPI、PPI、雇用統計」を注視すると

発言したことで、明日の雇用統計は更に注目が集まることが予想され、上下に大きく動くことを

警戒しておくべきでしょう。

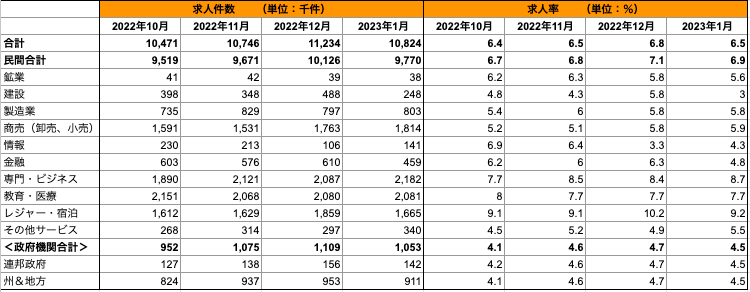

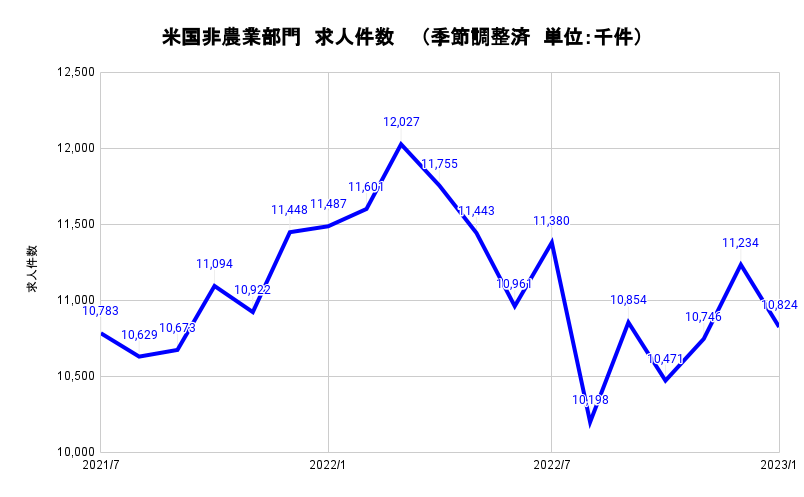

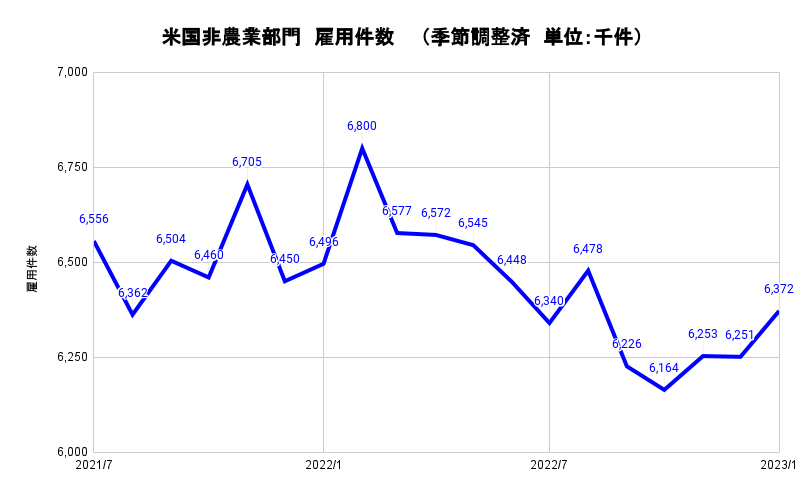

米国非農業部門 求人件数/率・雇用件数/率・離職件数/率

全体的に見ると求人と雇用は2022年3月をピークに減少傾向です。

2023年は求人が減少し、雇用は増えていますが、雇用したから求人が減ったことも考えられます。

これだけでは何とも言えませんが求人が増え、雇用が減るのが悪い傾向なので

求人も雇用も増減がありながらも、そうならない限りは労働市場は回復と言っても良いかと思います。

業種別でも求人の違いがあるため2022年10月以降を見ると、建設、金融が減少傾向。

商売(卸売、小売)が増加傾向です。

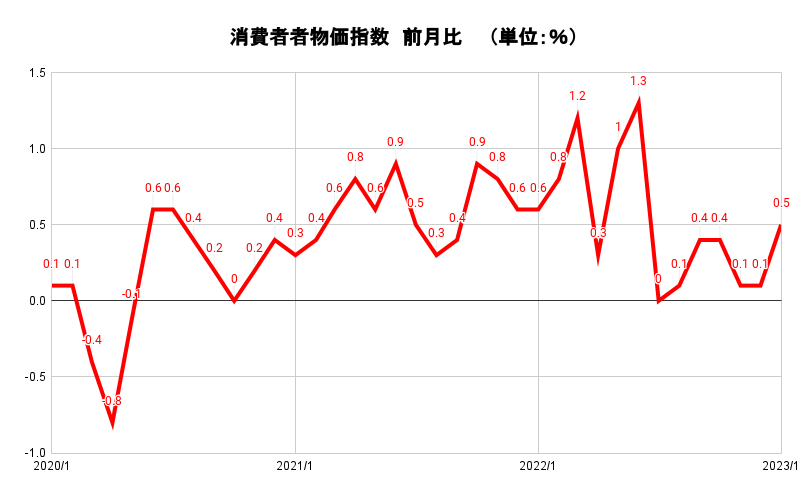

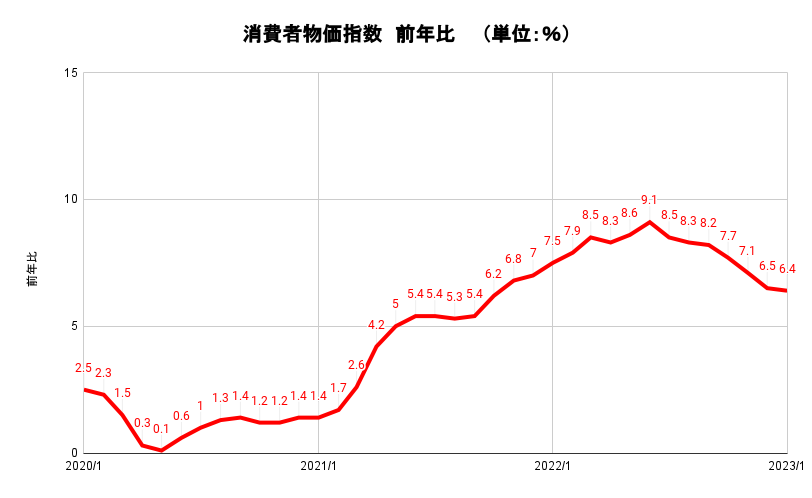

消費者物価指数(CPI)

2022年12月0.1%から0.5%に跳ね上がった2023年1月の発表。

物価が上がった影響で上昇となったかどうかで数値の意味が変わります。

前年比では2022年6月にピークをつけて緩やかに下落しています。

3月14日に発表される前月比の数値が0.5%より大きければ前年比ベースでは折り返すため

減少ペースが崩れた場合はインフレによる金利上昇を見込んだドル買いが起きやすくなります。

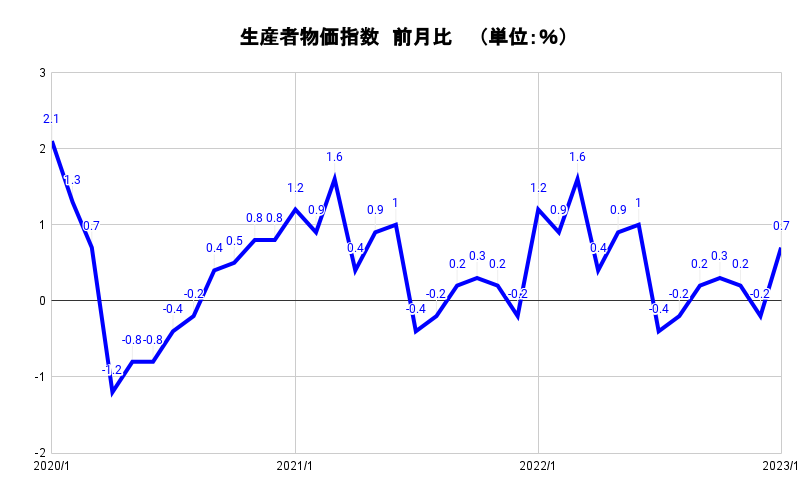

生産者物価指数(PPI)

前月比では2023年1月に急に跳ね上がっているため物価上昇が強まったことになります。

来月も0.7%前後で推移すればインフレ圧力が高くなっていることが確認できます。

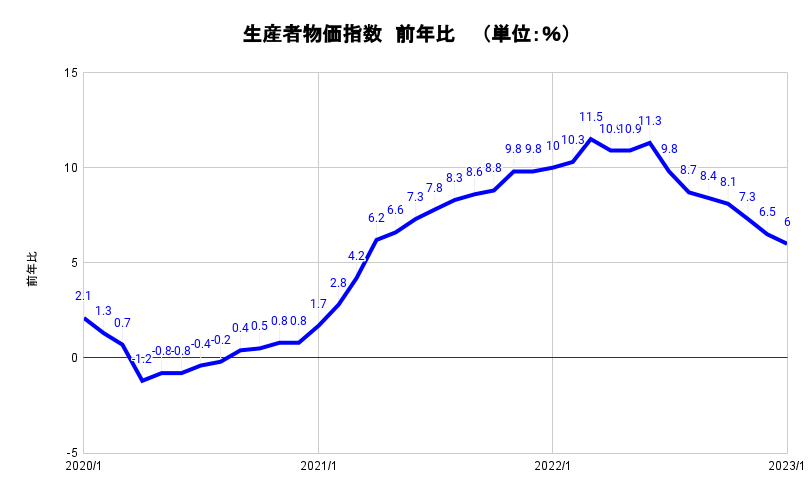

前年比では2022年3月をピークに緩やかに下落しているので

もし来月6%以上になると物価上昇に折り返したこととなるため

政策金利を引き上げる理由となりえます。

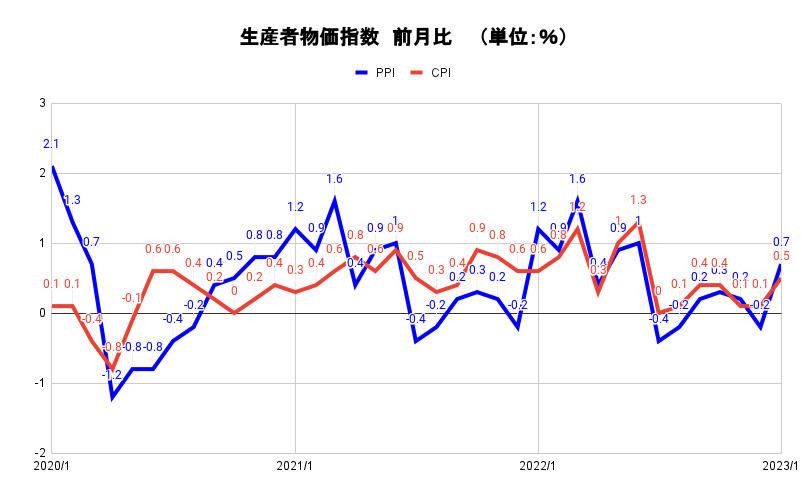

CPIとPPI比較

消費者物価指数(CPI)と比較するとCPIも跳ね上がっていることから

物価上昇に伴う消費価格上昇になっていると思われます。

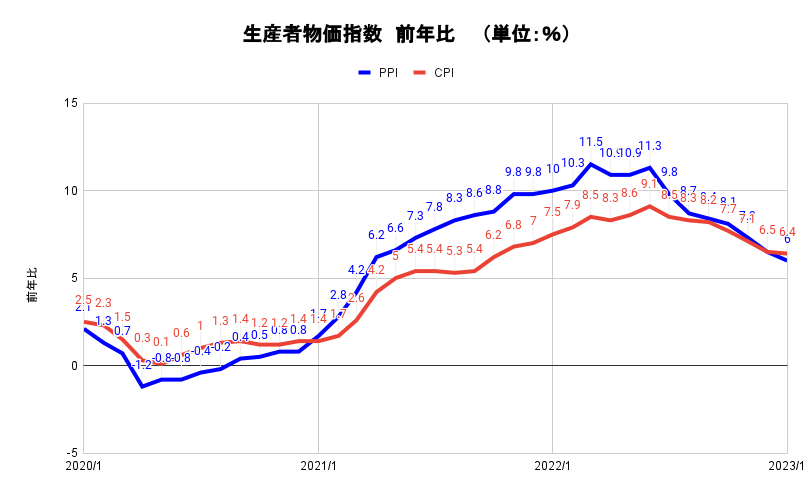

消費者物価指数(CPI)と比較すると、こちらも緩やかに下落に向かっています。

来月6.4%を超える上昇となると、物価上昇の影響を受けていると言えます。

また、2023年1月ではPPIとCPIが逆転した動きとなり前年比では物価上昇が収まる気配でしたが

再度逆転するとインフレ圧力が高まっているため利上げ理由となります。

3月14日発表のCPIの数値、3月15日発表のPPIの数値のそれぞれ前年比の比較にも注目です、

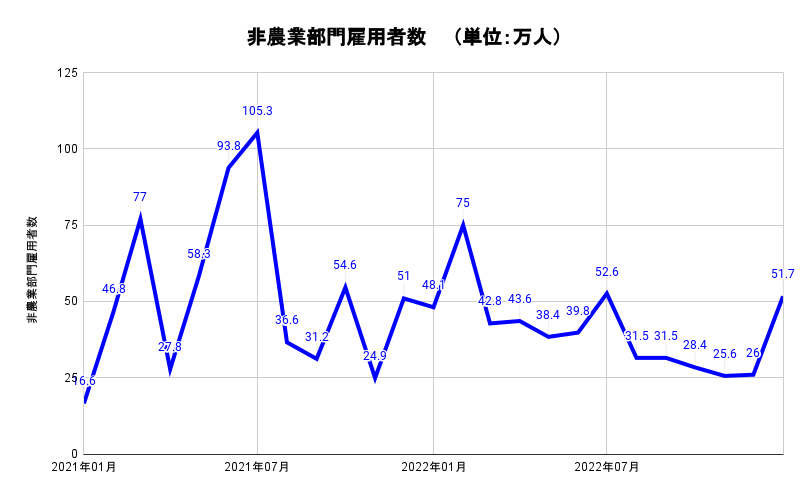

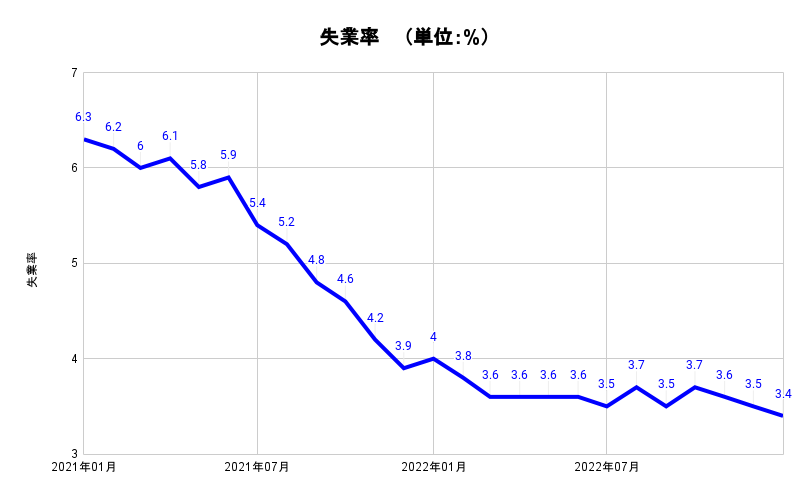

雇用統計

2023年2月に発表された1月分の雇用統計は前月の2倍近いサプライズ上昇でした。

3月10日に発表される結果がさらに上回る上昇となれば労働環境は良くなっていると考えられます。

しかし前回があまりにも予想とかけ離れていたので、改定があるかもしれないため

もし改定値が大きければ、2月分の結果が良くてもドル売りの要因となる可能性があります。

失業率は順調に下落しているため、3.7%を超えない限りは材料にはなりづらいです。

テック企業のレイオフによる影響が入ってくるのか、次月に入るのかは分かりませんが

3.7%前後が分岐ポイントとして注目です。

指標発表日

| 発表日時 | 指標名 | 予想 |

|---|---|---|

| 3月10日(金)22:30 | 米雇用統計(非農業部門雇用者数) | 22.3万人 |

| 米雇用統計(失業率) | 3.4% | |

| 3月14日(火)21:30 | 消費者物価指数(CPI)前月比 | 0.4% |

| 消費者物価指数(CPI)前年比 | ||

| 3月15日(水)21:30 | 生産者物価指数(PPI)前月比 | 0.3% |

| 3月23日(木)3:00 | FOMC政策金利 |

コメント